Aquí dejo la presentación que hicimos desde RaS en el Mendoza Blog Day. También, el video del "Google Master Plan".

Bonus: el video del impacto de la red.

"Google Master Plan"

"Did you know?"

Aquí dejo la presentación que hicimos desde RaS en el Mendoza Blog Day. También, el video del "Google Master Plan".

Bonus: el video del impacto de la red.

"Google Master Plan"

"Did you know?"

La edición 2008 del Mendoza Blog Day está en marcha. El lugar es en la UTN de Mendoza, el Viernes 14.

Acá va el Press Release:

Los invitamos a una nueva jornada destinada a compartir análisis y experiencias sobre blogs y herramientas. Apuntamos a consolidar la realización de este evento en Mendoza, y a seguir convocando gente..y blogs ;). Estamos armando el temario concreto, pero la idea es que cualquier blogger local se sume a dar su experiencia y compartir con nosotros. Dejen sus comentarios, o manden mail.

Lugar: UTN.

Fecha: 14 de noviembre

Hora: de 10 a 19 Hs.

También estamos invitando a las empresas para que formen parte de los auspiciantes, contribuyendo con lo que puedan. Gracias a todos!

Y también la publicidad online.

Todos invitados!!

Un poco tarde, pero encontré este meme que están organizando los chicos de Innova y OfficeNet: http://emprender.innovavirtual.com.ar/2008/08/26/meme-acerca-de-el-entrepreneurship-y-yo-vos/

Acá va mi aporte.

Te invitamos a difundir este meme que nos puede aportar buenas ideas/intenciones para la discusión que estamos llevando adelante:

1. ¿Cómo definirías tu rol en el mundo del entrepreneurship?

2. ¿Cuál es tu oferta dirigida a ese mundo?

3. ¿Que está faltando para el desarrollo del entrepreneurship en Argentina?

4. Se suele decir que “hay más capital que proyectos donde invertirlo”, ¿a qué atribuís esta declaración?

5. Según algunos estudios locales, el resultado de las incubadoras de emprendimientos es pobre, ¿Qué opinás al respecto?

6. ¿Qué opinás sobre la siguiente frase?: “Sólo los grandes emprendedores impactan positivamente en la economía”

7. ¿Qué creés que Officenet/Staples podría aportar al entrepreneurship?

Fuente: http://emprender.innovavirtual.com.ar/2008/08/26/meme-acerca-de-el-entrepreneurship-y-yo-vos/

1. Soy un emprendedor naciente.

2. Me gusta discutir, criticar, generar y mezclar ideas para otros emprendedores. Para mí es un logro si puedo ayudar a alguien a ver otro punto de vista, sobre su propia idea.

3. Federalización de los capitales de inversión y generar proyectos más pymes. Sobre la federalización de los capitales, es un hecho que muchas inversiones se realizan en Buenos Aires. Es dificil para el emprendedor de otra provincia acceder a ellos. Aunque también es cierto que la masa crítica se encuentra en esa provincia, y también es cierto que hay buenos proyectos en el interior. Si se pudiera federalizar los capitales semillas para incubar el proyecto, me parecería perfecto. Por otro lado, Muchos de los proyectos resultan ser muy pequeños (micro empresas de un promedio de 5 empleados). Hace falta estimularlo para que llegue a ser una pyme. Imagino que una acción coordinada Gobierno, empresas, emprendedores y mentores.

4. Dudo de esta afirmación. Mi opinión es la siguiente, hay poco capital de inversión en Argentina, que cuando necesitan hacer las inversiones, miran MUY CUIDADOSAMENTE a que proyecto van a capitalizar. (Ver el post de Santi Bilinkis sobre Venture Capital en Argentina) En general, como dije anteriormente, los proyectos tienden a ser muy chicos. Es decir, con pocas posibilidades de expansión. Argentina es un país chico y la expansión internacional es requisito necesario para los venture capital.

Están orientados a ser microempresas y dejan de lado la posibilidad de convertirse en una pyme. Esto está ligado a la internacionalización de la empresa.

5. RaS es una empresa en incubación en la Incubadora de Empresas de la Universidad Nacional de Cuyo. Desde nuestra empresa, creemos en el apoyo que nos dio la Incubadora.

Si hay que atribuir fracasos, yo diría que en gran parte, tiene que ver el equipo emprendedor. Algunos de los proyectos allí, se han caído por que los emprendedores no supieron manejarlos. También, en que ven a la Incubadora cómo la gran salvadora, la jefa del proyecto y no como lo que realmente es: un apoya brazos!! Si internamente no se asume el proyecto, es decir laburarlo, dificilmente la incubadora pueda ayudar en algo.

6. Opino que no es así. Hoy en día las pymes de Argentina emplean al 70% de la fuerza laboral. La economía se mueve gracias a esos aportes que hacen esas pequeñas y medianas empresas. Me resulta difícil imaginar que solo un par de personas puedan impactar positivamente en la economía.

7. OfficeNet podría generar espacios comunitarios de emprendedores. Colaborar en documentos de información como los aspectos legales de un emprendimiento, pasos para llegar a ser grandes empresas, wikis. En fin, difusión de los que OfficeNet ha logrado y promover una red de contactos entre emprendedor, mentores, inversores, etc...

Okay, two years left in the decade. No problem, this one'll stand the test of time—at least as far as I'm concerned. Just thought I'd remind you, as I've talked about it before:

The Black Swan, by Nassim Nicholas Taleb.

My short take: A couple, at most, waaaay out of the blue events ("black swans"), beyond the grasp of planning or direct preparation, will define your professional career. (Think Ben Bernanke and the sub-prime crisis, or more specifically Bernanke and Bear Stearns. Or Mayor Giuliani and 9/11. Or the 1962 Cuban missile crisis—I'm re-reading Graham Allison's classic Essence of Decision, said re-reading triggered by The Black Swan. Or the Latin American debt crisis-default; collectively, our big banks lost more money in 1982 than they had made in the prior 200 years.)

TrackBack (0) | Posted by Tom Peters | Comments?Para tratar mejor el tema, voy a separar la Web 2.0 en 2 categorías. Por un lado, hay sitios que se dedican a interconectar personas / empresas etc. Y por otro lado, hay sitios que ofrecen colaboración on line.

En la primera categoría, la de asociación, los principales referentes son Facebook, Linkedin, Sonico. Mientras que en la segunda categoría, la de colaboración, los referentes son Google (con Docs, Reader, Blogger), Flickr, Zoho, etc.

Actualmente, hay muchos movimientos de adquisición en cuanto a las web 2.0 afiliativas. Ayer, Comcast adquirió Plaxo. Y como dije anteriormente, se vienen muchos movimientos en este tipo de sitios (Los M&A 2.0 desinflarán la burbuja de las webs 2.0).

Hoy en día, el movimiento más claro es el de Facebook. Microsoft compraría a Facebook. Luego de no llegar a un acuerdo con Yahoo, Microsoft estaría interesado en lograr un mejor posicionamiento en la red. La pregunta es de cuánto podría ser la compra.

Facebook tendría un valor de 15 mil millones de dólares. Anteriormente, Microsoft habìa comprado el 1,6% del capital de Facebook por solo 216 millones de dólares.

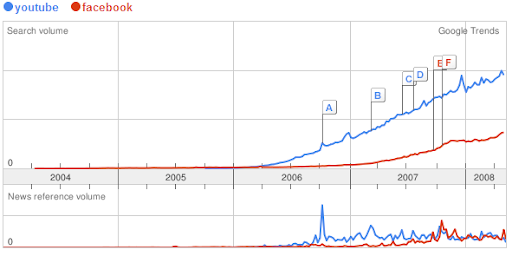

Comparando, Facebook sería 9 veces YouTube midiendo en dólares (Google compró YouTube en 1,65 millones de dólares). Sin embargo, YouTube sigue siendo un sitio más buscado que Facebook en Google:

Si fuera así, está Facebook sobrevaluada?

Opino que sí. Y ahora va mi justificación.

Los intereses de los usuarios en la web 2.0

En Internet, los usuarios pretenden satisfacer varios intereses. Los principales son los intereses personales y los afiliativos. En los personales, se destaca el deseo de expresión. En los afiliativos, está el deseo de compartir.

Al contrario de varias opiniones, opino que las web 2.0 deberían satisfacer los intereses personales en mayor medida que los intereses asociativos. Imagino una satisfacción de 70% personal / 30% asociativo. Satisfecho ese interés personal, se podrá satisfacer el resto (base de la pirámide de Maslow).

Algunos ejemplos, el blog satisface "MI" necesidad de expresarme. Los fotologs/videologs satisfacen "MI" necesidad de exposición. El RSS satisface "MI" necesidad de organizar la información.

Ahora bien, los sitios como Facebook/Sonico, que interés personal satisfacen? El de agrupar todo? Apunta a reunir amigos/familia? Por el momento, no me convencen.

Por eso opino, que en cierta forma, la web 2.0 es una burbuja. Hay muchos sitios para afiliarse con conocidos. Muchos, promocionan ese tipo de intereses: frases como "compartir", "enviar a un amigo", "añade tus contactos".

Pocos de ellos son lo que satisfacen realmente los intereses personales de sus usuarios. De allí, que el servicio se use poco, a pesar de tener una gran base de usuarios. Es lo que actualmente le pasa a Second Life: desacierta en que interés debe satisfacer (entretenimiento, shopping,etc).

Google Reader empezó satisfaciendo el interés personal de "organizar información". Recién luego, se pudo compartir esa información con amigos, agregarle notas, etc. Pero primero, satisfizo un interés personal antes que el grupal.

En resumen, los sitios 2.0 pueden categorizarse de 2 maneras: los que permiten colaboración y los que permiten afiliación. Los segundos son mucho más prolíficos que los primeros. Sin embargo, en muchos casos no llegan a satisfacer las necesidades personales de sus usuarios. Mi conclusión es que hay una burbuja en la Web 2.0 relacionado a sitios sociales como Facebook o Sonico.

Para seguir leyendo:

Nuestro rollo para innovar se basa en las prácticas de las personas en el trabajo (lo que hacen). En el trabajo conversamos, y en él innovamos. Nuestras tecnologías están diseñadas y pensadas para innovar trabajando. Diseñadas en función de lo que personas hacen en el trabajo.

El Nacho Saavedra, me recomendó este video que encuentro muy relevante para compartir con amigos académicos, profesores de colegios y cualquier persona que le interese el operar humano y como este cambia y trae consigo desafíos y negocios futuros. Pichen play abajo.

¿Cuántos profesores de colegios sabrán esto? ¿Las empresas estarán captando que estos vichos hoy están en sus filas y no el "antiguo ejecutivo" que leia el diario y sólo se encargaba de hacer lo que sabía hacer segun lo que estudio o la pega que le recomendó el profesor? ¿Quién está diseñando y pensando tecnologías para el trabajo de estas "nuevas especies".. el mercado posible?

Saludos.

Manuel

(Cross-posted desde el Blog Oficial de Rent a Soft)

En Rent a Soft largamos con todo. Desde Marzo estamos desarrollando el servicio de "Gestión + trazabilidad" para bodegas.

Que es Rent a Soft? Pues bien, ahí va nuestro elevator pitch:

"Para las Pymes que quieran reducir sus gastos en software, tales como servidores, personal informático y el software en si mismo; Rent a Soft ofrece servicios de software que se acceden via internet. Sin preocuparse por los tediosos backups, las licencias caras y los cánones por las actualizaciones.

Rent a Soft desarrolla sistemas de información bajo la modalidad de SaaS y, es la única empresa en la región que desarrolla para Pymes en sectores verticales, como por ejemplo las bodegas."

Quiénes formamos el equipo de Rent a Soft?

Actualmente, estamos ejecutando el "Plan Bodegas Amigas". El mismo consiste en brindar beneficios a bodegas y todo interesado en el PEVI 2020 (Plan Estratégico Vitivinícola año 2020). De esta manera obtendrán importantes ventajas como la adaptación del servicio a su empresa y herramientas que le faciliten el gerenciamiento y la toma de decisiones. De nuestro lado, captamos las necesidades de las bodegas y las incorporamos en el servicio de "Gestion + Trazabilidad" de RaS.

Recibimos el apoyo de varias organizaciones. De hecho, Rent a Soft está en proceso de incubación en la Incubadora de Empresas de la Universidad Nacional de Cuyo. Y, también, recibimos un premio del Banco Santander Rio por el proyecto.

En resumen, Rent a Soft es el proyecto que llevamos adelante desde Julio de 2006. Estamos contentos por todos los pasos que dimos, y ahora vamos por más.

Usaremos el Blog Oficial de Rent a Soft como un canal más de comunicación. Será un canal más informal que el resto. Pero la interacción empresa-comunidad, es algo muy valioso para nosotros.

Si estás interesado o necesitás más información del "Plan Bodegas Amigas", comunicate con Daniel al email: sanchezdaniel@rentasoft.com.ar.

Si querés saber más de nosotros, dejanos tu comentario o envianos un email a info@rentasoft.com.ar.

Saludos cordiales.

El equipo de RaS.

PD: Estamos trabajando en el formato del Blog Oficial de Rent a Soft para facilitar la lectura.

Los rumores quedaron atrás, Microsoft hizo una oferta por Yahoo! en 44 mil millones de dólares. Estamos hablando de comprar casi 30 YouTubes. Un Yahoo! desorientado podría ser el detonante para que en Internet se "baraje y reparta de nuevo".

El problema de Yahoo! es el management. Desde hace un tiempo que Yahoo no tiene una estrategia clara. De hecho, ha circulado un documento interno donde se criticaba esta falta de dirigencia. (Más en el post Los M&A 2.0 desinflarán la burbuja de las webs 2.0)

Sin embargo, Microsoft si sabe lo que quiere, y estaría decidido a comprar Yahoo por 2 razones.En pimer lugar, por su base de usuarios. Según un post de TechCrunch (algo viejo), Yahoo posee 250 millones de cuentas de email, mientras que Microsoft lo sigue con 228 millones y GMail con 51 millones. Algo más reciente, según la Wikipedia:

According to Web traffic analysis companies (including comScore, Alexa Internet and Netcraft), Yahoo has been one of the most visited websites on the Internet,[3] with more than 130 million unique users per month.[4] The global network of Yahoo! websites receives 3.4 billion page views per day on average as of October 2007, making it one of the most visited U.S. websites.[5] .- http://en.wikipedia.org/wiki/Yahoo.

Me apoyo en que el objetivo de Microsoft es mejorar su torta publicitaria online: el gran negocio de Internet. Esta cantidad de usuarios, facilitarían a Microsoft tener un mercado más fiel a la publicidad online. Y además, tendría la oferta para lograr un buen servicio: Microsoft compró aQuantive mientras que Yahoo compró Right Media.

Sobre esto último, está circulando que el Departamento de Justicia querría estudiar el caso para determinar si podría tratarse de un monopolio. Un estudio similar al de Google y DoubleClick.

.- http://www.businessweek.com/ap/financialnews/D8UHKA8O0.htmEn segundo lugar, Microsoft reforzaría su estrategia en la Web 2.0. oo es el gran pionero en este sentido. Sus sitios insignias son Flickr, Del.icio.us, Yahoo Answers y Yahoo Radio. Por su parte, Microsoft está participando en Facebook, uno de los sitios de mayor crecimiento. Con todo esto, Microsoft podría dar batalla a Google y MySpace. (Ver más en el post Los M&A 2.0 desinflarán la burbuja de las webs 2.0)

Si a esto le sumamos que la nueva estrategia de Microsoft es "Software+Servicios", Yahoo encajaría en la plataforma para ofrecer esos servicios. De hecho, Yahoo no solo vive de publicidad, sino también de los servicios que se le brindan a sus usuarios.

Pero otra empresa que debería ver un futuro sombrío es Adobe. Muchos de los servicios de Yahoo! usan la tecnología Adobe Flash: Yahoo Messenger, Yahoo Finance, etc. El Flash es lo que permite una mejor interfaz de usuario.

Adobe Flash es la competencia directa del Microsoft Silverlight. Y hay rumores de que Microsoft estaría rediseñando su sitio en SilverLight, aunque se desmientan.Si fuera así, la próxima gran batalla de Internet serán las tecnologías de interfaz gráfica. Y aquí, Microsoft tiene todo para ganar. Por un lado, tendría una buena cuota de mercado (los sitios Live y Yahoo son los más visitados en Internet). Por otro lado, todavía mantiene una buena cuota de mercado con el Internet Explorer y, su próxima versión -8- vendría con el SilverLight (potenciando su estrategia Software + Services).

En fin, creo que si se logra esta adquisición, Internet debería tener una nueva forma en los próximos meses: un Yahoo supeditado a Microsoft y un Flash que perdería cuota de mercado como nunca.

Ahora, bajando el tono, estoy preocupado por la debilidad que presenta la banca online en Argentina para acceder al estado de cuenta.

Tuve la oportunidad de probar 3 bancos que permiten operaciones por internet. Diría que son los 3 principales bancos de Argentina. Ellos son Francés, Galicia y Santander Río.

Pues bien, en todos ellos, mi contraseña de acceso es de 4 caracteres NUMÉRICOS!

Imposible de creer, no?

Para graficarlo, veamos la fortaleza de la contraseña de acceso en diferentes modalidades.

En primer lugar, 4 caracteres numéricos indican valores entre 0000 y 9999. O sea 10.000 combinaciones posibles.

En segundo lugar, 4 caracteres alfanuméricos representan una cantidad mayor de combinaciones. Construyámoslo paso a paso:

Y finalmente, en tercer lugar, volvamos a los 4 números y también consideremos a la persona sin demasiada experiencia en el uso de Internet. Un usuario así, pensaría: "Un número de 4 cifras... fácil de recordar… mmm… dejame pensar... ah, ya sé! La fecha de nacimiento!". Este caso no es traído de los pelos, es el caso de un compañero de trabajo que usa la fecha de nacimiento de su hijo como contraseña. Algo para nada recomendable, y va el porque.

Tomando los números de 0000 a 9999, cualquier fecha de nacimiento regular, caería por ejemplo entre el año 1900 y el 2008 (considerando tanto a los abuelos como a los hijos). Es decir, las 10.000 posibilidades originales se redujeron a 108! Muy peligroso para Internet.

Resumiendo en una tabla:

| Opción | Combinaciones posibles |

| Opción de contraseña del Banco Galicia, BBVA Banco Francés y Banco Santander Río (4 caracteres numéricos) | 10.000 |

| 4 caracteres alfanuméricos | 14.776.336 (1500 veces la opción de lo bancos). |

| 6 caracteres alfanuméricos (estándar en internet, pero aún esto se considera débil)) | 56.800.235.584 (5 millones de veces la opción de los bancos). |

| Opción de los mismos bancos para transferir dinero a otra cuenta (8 caracteres numéricos)) | 100.000.000 combinaciones. |

| 4 caracteres alfanuméricos más coma, punto, punto y coma, corchetes, etc.. (128 caracteres)) | 268.435.456 posibilidades. |

| Usuario de internet inexperto que usa fecha de nacimiento como contraseñass | 108 combinaciones. |

Percibo que la principal razón de esto, es la interoperabilidad de las plataformas. Es decir, simplificar la tarea al usuario cuando opere desde el cajero automático, desde el teléfono (fonobanco) o desde la pc. Esto le "evitaría tener tantas contraseñas".

El caso es que mientras desde un cajero o desde un teléfono, necesitamos tener acceso al dispositivo para corroborar nuestra identidad. En el cajero, tenemos una tarjeta física más la contraseña de acceso. En el teléfono, queda registrado el número desde donde se operó.

Para operar por Internet no hace falta tal acceso. Simplemente se necesita una PC. Lo que da posibilidad de acceder desde cualquier parte: casa, trabajo, cyber, Bolivia, Santiago…

El punto es que por simplificar la tarea del usuario, ponen en peligro su dinero (nada más, ni nada menos).

En resumen, la banca online de Argentina permite un acceso muy débil a las cuentas de los clientes. En el peor de los casos, probar tan solo 108 combinaciones posibilitaría el acceso a dichas cuentas.

Vos, lector, vivís en otro país? Cómo es la banca online allí?

Nota al margen: El famoso candado de los navegadores, no

protegen al usuario en este sentido. Que un sitio tenga candado

indica que toda la información que viaja desde la PC al banco va encriptada.

No se protege la intromisión en las cuentas.

Curiosamente, Hoy leí el capítulo "Niche Culture: what's it like to live in a long tail world?" de "The Long Tail".

En ese capítulo, hay un diagrama sobre los blogs y los medios tradicionales. Ese diagrama, muestra que en el mundo online, algunos blogs tienen más links que los medios masivos. Engadget supera al Wall Street Journal y a Reuters, por dar un ejemplo.

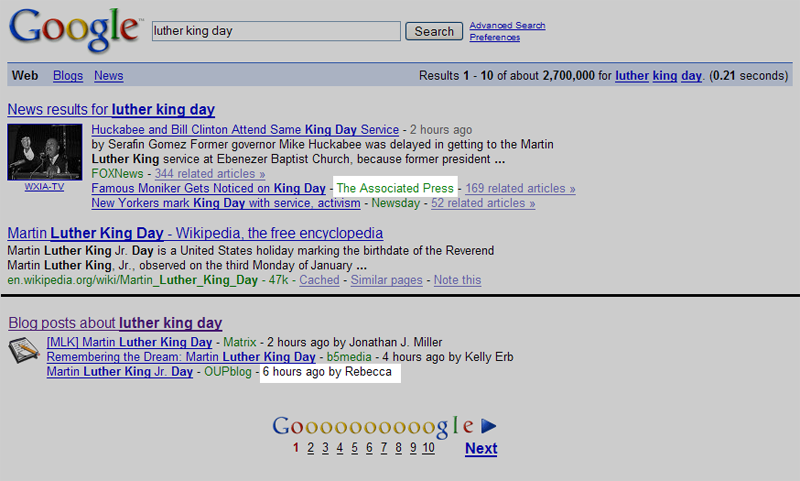

Cómo hoy es feriado en EEUU por el nacimiento de Martin Luther King, hice la búsqueda en Google.

Este fue parte del resultado:

Cómo se ve en la imagen, la agencia de noticias AP tiene tanta importancia, para Google, como el blog de "Rebecca".

(Un) "recuerdo del futuro"… y sigo apostando por "the Long Tail".

Si para este verano están buscando un libro para leer, les recomiendo "The Long Tail". Publicado en Argentina como "La economía Long Tail". El autor es Chris Anderson, editor de Wired.

El libro plantea que existen 2 mercados, el de los exitazos y el resto. El primero de esos mercados, es el conocido por todos: "vender lo que mas sale". Por ej., los mejores 100 libros, el top-50 de CD, etc.

Lo interesante del libro es ver el 2do de los mercados: "The long tail". Sobre éste, el autor plantea que vender poco de muchos productos es tan rentable como el mercado de los grandes éxitos. Siempre y cuando la digitalización entre en el proceso.

La digitalización es lo más importante en el mercado "long tail": elimina o disminuye las barreras de entradas debido al bajo costo. El costo de almacenamiento se reduce año a año. En 2001, el gigabyte de un disco costaba alrededor de 6 dólares. Hoy en día, el costo cae a poco más de 30 centavos el gigabyte.

El ejemplo más claro es sobre Amazon comparado con una librería normal. Mientras una librería normal, puede tener en stock alrededor de algunos miles de libros, Amazon tiene un stock de millones. No es stock físico, sino digital.

El libro evolucionó a partir de un artículo publicado en Wired. Fue escrito por su editor Chris Anderson. Y tuvo entrevistas con los principales innovadores de "the long tail", como Amazon, Netflix, etc.

Nuestra empresa, RaS, usó algunas ideas de este libro. Creemos que es posible brindar ciertas herramientas a pocas empresas. Y aún así, ser rentables.

En conclusión, estamos empezando a transitar una economía de abundancia. En este contexto, habrá productos no masivos, que tendrán un mercado que los adquiera. Beneficiados por la digitalización en alguna parte del proceso.

Reuters informa que Plaxo está a la venta. Plaxo es una web 2.0 que mantiene actualizada la información de los contactos. El servicio está construido en base a servicios de otras webs como Flickr, Picasa, etc.

Del artículo rescato el siguiente párrafo:

Emily Riley, an analyst at Jupiter Research, said a sale would make sense for a "mid-tier" social network like Plaxo because it is difficult to survive independently unless without unique features or loyal customers.

- http://www.reuters.com/article/technologyNews/idUSN0319165220080103?feedType=nl&feedName=ustechnology

"Es difícil sobrevivir solo a menos que seas único o tengas clientes leales".

Por esa razón, vamos a empezar a ver más seguidos estos M&A (mergers and acquisitions) de webs 2.0.

Todo comenzó cuando Google compró YouTube. Aparecieron muchos sitios tratando de ser el próximo YouTube y buscando un Google que los comprara. Pero para ser YouTube, hay que tener un nombre respetable en Internet. Es decir, una gran cantidad de usuarios.

Hasta el día de hoy, sigue la fiebre por lanzar sitios 2.0. La mayoría sin nada original por ofrecer. Tan solo copian el modelo y lo aplican en sus países, por ej. Twitter vs. Jaiku.. Y mucho menos son los sitios rentables.

Aún así, las grandes empresas están preparando la billetera. Myspace podría fusionarse con Linkedin, Microsoft participa en el capital de Facebook, etc. Pero estos M&A 2.0 son para las grandes ligas.

Esto significa que la burbuja 2.0 empezará a desinflarse. Los sitios deberán ser más competitivos para permanecer. Más astutos para llegar a ser visibles a las grandes. Y sobre todo, ofrecer un servicio que valga la pena usar. O como dije antes, una buena base de usuarios: Google Video vs YouTube.

Los que no sobrevivan a los M&A, deberán buscar nichos. Aquellos que buscamos sitios 2.0 es por que queremos compartir algo en común con un grupo de usuarios: ya sea de amistad, familiar, colegas, etc.

Las webs 2.0 de nichos sobrevivirán. Las que no son originales, no. Sitios como A Small World, una red social de las personalidades influyentes en el mundo, seguirán operando sin formar un M&A 2.0. Se sustentarán en base a los intereses que tiene en común sus usuarios. Emergerán para satisfacer a The Long Tail. Pero aquellos que quieran copiar el modelo YouTube, Flickr, Facebook, perecerán. Pues ya hay cientos de miles de usuarios usando alguno de ellos.

Hay 2 riesgos principales sobre los M&A 2.0: mantener la base de usuarios y la integración de plataformas entre las empresas.

El riesgo principal es mantener la base de usuarios. He tenido una mala experiencia con un M&A 2.0. Tuve mi perfil cargado en un servicio español llamado E-conozco donde tenía mi red de contactos. Muy similar a Linkedin. El caso es que E-conozco fue absorbido por Xing. Pero en ese M&A perdí gran parte de mis contactos. Hoy, menos del 15% de mis antiguos contactos se han pasado al nuevo servicio. Por esa razón, Xing no me interesa. Habrá sido rentable la adquisición? Habrán perdido usuarios? Habrán ganado más interconexiones?

Google lo manejó distinto. Cuando fué adquirida, YouTube pasaría a llamarse Google Video. Pero las primeras pruebas no resultaron convicentes: era raro ver como la página principal era de YouTube y cuando uno buscaba videos, aparecía en el sitio de Google Video. En resumen, hasta el día de hoy, la base de usuarios de YouTube se mantiene aparte de las cuentas Google. Y hoy YouTube es líder indiscutido en almacenamiento de videos.

Relacionado con el ejemplo anterior, aparece el otro riesgo importante: la integración de plataformas entre las empresas. Y Yahoo es una de las empresas con una experiencia agridulce en los M&A 2.0. En un primer momento, la estrategia de Yahoo fué comprar empresas 2.0 con potencial. Pero en su estrategia no tenía claro cómo iba a integrarse las recientes adquisiciones con los servicios que ya poseía. Así, por mucho tiempo existieron Flickr y Yahoo Photos. O, Delicious y Yahoo Bookmarks. Esto le salió muy caro a Yahoo, pues perdió competitividad como portal. Y de hecho, le costó el puesto a su CEO, Terry Semel, plasmado en el famoso "Yahoo Memo: The Peanut Butter Manifesto".

Concluyendo, creo que las web 2.0 deberán agruparse para mantener eso que las mantiene vivas: la base de usuarios. Por estos tiempos se van a ver las M&A 2.0 de las web más competitivas, lo que desinflará la burbuja 2.0. Aquellas que no sobrevivan, deberán buscar un nicho que atender.